Ajuda

Ajuda

São Paulo - SP

São Paulo - SP Pontos: 76.00

Pontos: 76.00Um dos maiores riscos da decisão do STF (Supremo Tribunal Federal) desta quarta (18) de passar a considerar crime o não pagamento de ICMS declarado pelo comerciante às Fazendas estaduais é o incentivo à não declaração de impostos, segundo advogados tributaristas ouvidos pela reportagem.

Se isso ocorrer, dizem eles, o fisco terá maior dificuldade de aferir as dívidas dos contribuintes e de fazer a execução fiscal dos montantes.

Para defensores da criminalização, contudo, o novo entendimento só atinge devedores recorrentes que agem de má fé e, por isso, não deve suscitar apreensão do contribuinte que eventualmente atrase o pagamento do tributo por falta de recursos, por exemplo.

Os ministros do Supremo deixaram expresso na tese fixada ao final do julgamento que só será punido criminalmente o comerciante que, de forma contumaz e com dolo [intenção] de apropriação, deixar de recolher o ICMS cobrado do consumidor que adquiriu a mercadoria ou o serviço.

Para o advogado Heleno Taveira Torres, professor de direito financeiro da USP, apesar de o julgamento ter se debruçado sobre um caso específico e não ter repercussão geral, a tendência é de que tribunais e juízes sigam o novo entendimento.

Na prática, dessa decisão resultará um aumento do número de denúncias por parte do Ministério Público dos estados e os fiscos estaduais passarão a usar um instrumento de intimidação, que é a possibilidade de prisão, afirma ele.

O ministro [Luís Roberto] Barroso formulou a tese de que o contribuinte que de forma contumaz e com dolo de apropriação deixa de fazer o pagamento do imposto comete o crime de apropriação indébita. O problema é que a figura do devedor contumaz não está qualificada pelo direito ainda. Não há regulamentação, nem tipificação.

A tese, que em teoria só valeria para o ICMS, poderia ser adotada também pelo Judiciário para a cobrança de tributos como o ISS e o IPI, segundo Torres. Para ele, o ponto positivo da medida é a exigência da comprovação de que o contribuinte não pagou o tributo por má fé.

A decisão do STF pode ter o efeito de acabar induzindo a sonegação. Antes, o sujeito declarava o imposto e, numa situação de crise, não fazia o pagamento e poderia ter uma sanção. Agora, pode ser alvo de uma ação penal. Pode surgir o sujeito que não declara por medo da prisão. Com isso, ele transfere ao fisco [a responsabilidade de calcular o valor devido], que pode fiscalizar os grandes contribuintes, mas não todos.

Para Hugo Machado Segundo, tributarista e professor da UFC (Universidade Federal do Ceará), o efeito prático é que o contribuinte que não tiver condições de pagar o imposto não vai declarar mais. O fisco vai ter de provar que o empresário fez isso de má fé, provar que foi fraude, para caracterizar a apropriação indébita.

Apenas a simples não declaração, segundo ele, não pode ser considerada crime. É similar ao caso do Imposto de Renda. O contribuinte pode se esquecer de declarar um rendimento. O fisco tem meios para descobrir isso e autuar, mas não necessariamente há crime.

A possibilidade de sonegar o ICMS hoje é reduzida devido ao sistema de notas fiscais eletrônicas, segundo Richard Dotoli, professor da FGV Direito Rio.

Ele diz, contudo, que a criminalização do calote de impostos pode fazer com que o empresário em grave dificuldade financeira, por medo, priorize o pagamento do imposto em detrimento de outras dívidas.

Numa situação dramática, entre o pagamento de um tributo federal e um estadual, como deixar de pagar o último é crime, o empresário não pagaria o federal. Entre pagar o estadual e a folha de salários, por exemplo, as obrigações trabalhistas poderiam ser prejudicadas, afirma Dotoli.

Outro problema, segundo ele, é que a cobrança do ICMS ocorre de maneira antecipada na cadeia produtiva.

A maioria das coisas que compramos já tem o tributo embutido no preço, ele já foi cobrado, às vezes do fabricante. Acontece que o consumidor que sai com uma televisão do comércio, por exemplo, pode parcelar a compra e não efetuar o pagamento. Nesse caso, o estado exige o pagamento do ICMS na íntegra, não existe ponderação pela falta da conclusão da cadeia, diz.

Defensor do novo entendimento do STF, o procurador-geral de Justiça de Santa Catarina, Fernando Comin, o Supremo fixou uma tese geral e vinculante que extrapola o julgamento do caso apreciado pelo tribunal.

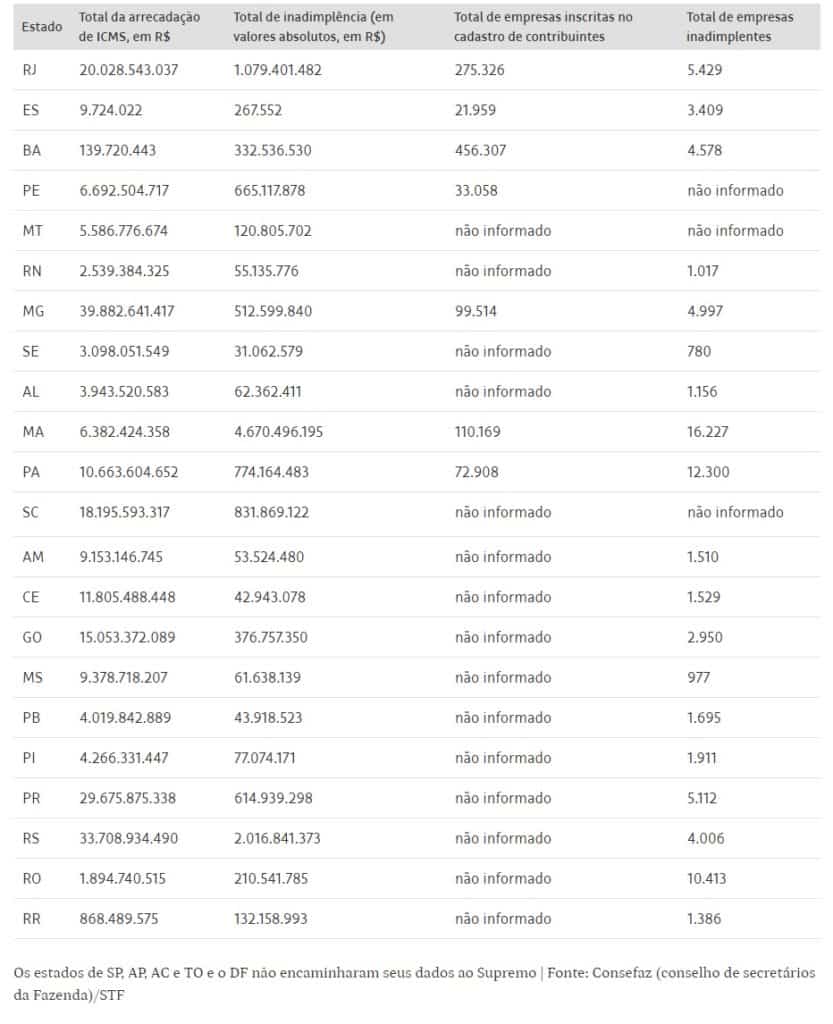

A discussão chegou à corte a partir de um caso de dois empresários de Santa Catarina. Eles declararam operações de venda ao fisco, mas deixaram de pagar o ICMS devido. Foram denunciados criminalmente pelo Ministério Público estadual.

Para ele, está claro na decisão que nem todo devedor de ICMS comete delito. Há a exclusão de culpabilidade, por exemplo, quando o comerciante é atingido por uma crise e tem de escolher entre pagar salários e tributos. O alvo da decisão são os maus empreendedores que incorporam no seu modelo de negócios a sonegação como regra.

Ele diz que, embora não haja consenso sobre o que é um devedor contumaz, há leis estaduais que tipificam a figura.

Em Santa Catarina, a lei caracteriza como contumaz o devedor que não pagou tributos por ao menos oito meses em um período de doze meses. O Executivo e o Legislativo podem assumir a tarefa de regulamentar isso. Na ausência de regulamentação, o Judiciário precisará definir.

Segundo Comin, o incentivo à sonegação não existiria porque as penas para o crime são mais graves que as do calote.

São dois crimes diferentes, com penas distintas. A sonegação prevê pena de dois a cinco anos. A não declaração, de seis meses a dois anos, e ainda permite o parcelamento tributário que exclui a ação penal, por exemplo, diz.

Fonte: Folha de S. Paulo